Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

Le marché de la Location Meublée Non Professionnelle attire chaque année des milliers d’investisseurs séduits par la promesse de revenus locatifs réguliers et d’une gestion déléguée. Résidences étudiantes, résidences seniors, baux commerciaux de 9 ans garantissant stabilité juridique : le modèle semble parfait sur le papier. Pourtant, les retours terrain des associations de consommateurs soulignent que l’écart entre promesses commerciales et rentabilité réelle peut atteindre plusieurs points de pourcentage. Rendements souvent annoncés entre 5% et 6% qui se transforment en 2,8% nets, taux d’occupation de 95% promis mais plafonnant à 71% en réalité, difficultés à revendre sans perdre 10% à 15% de la valeur initiale. Face à ce constat, le recours à une agence spécialisée indépendante devient un levier de sécurisation, à condition de vérifier son indépendance réelle vis-à-vis des promoteurs et réseaux de commercialisation. Cet article décrypte les missions concrètes d’une agence LMNP, les critères pour distinguer conseil objectif et conflit d’intérêts, et les fondamentaux juridiques du bail commercial qui protègent l’investissement.

L’investissement LMNP combine avantages fiscaux et gestion locative déléguée, créant une apparente simplicité qui masque une réalité plus complexe. Entre multiplication des acteurs (promoteurs, réseaux commerciaux, agences indépendantes), opacité des commissions et écarts significatifs entre rendements annoncés et rentabilité constatée, l’investisseur doit naviguer dans un environnement où les intérêts divergent.

Trois frustrations reviennent systématiquement : la difficulté à revendre sans connaître la valorisation réelle sur le marché secondaire, l’absence d’audit de la santé financière de l’exploitant avant signature, et la confusion entre conseil objectif et orientation commerciale vers des produits commissionnés. Face à ces constats, l’agence spécialisée indépendante intervient comme tiers de confiance, à condition de vérifier rigoureusement son modèle économique et ses méthodes de travail.

Plan d’action pour choisir une agence LMNP en toute sécurité

- Vérifiez l’indépendance réelle : exigez la liste des commissions perçues (promoteurs, exploitants)

- Demandez un audit exploitant avant achat (bilan financier, taux d’occupation réel, ancienneté)

- Comparez estimation contradictoire pour la revente (délai 48h, méthodologie transparente)

- Validez la compréhension du bail commercial L145-4 (droit renouvellement, durée 9 ans)

- Calculez le rendement NET réel (après charges, vacance, fiscalité) et non le brut annoncé

Investissement locatif géré : pourquoi faire appel à une agence dédiée ?

Le statut LMNP combine avantages fiscaux (amortissement du bien, régime micro-BIC jusqu’à 23 000 € de recettes annuelles) et gestion locative déléguée à un exploitant professionnel. Les règles 2026 publiées par Service-Public.fr détaillent ces seuils et conditions d’application. Cette simplicité apparente masque une complexité croissante : multiplication des acteurs, opacité des commissions, écarts significatifs entre rendements bruts annoncés et rentabilité nette constatée.

Face à ces constats, des acteurs spécialisés comme Attentif LMNP : agence immobilière spécialisée se positionnent sur le conseil objectif et la revente sécurisée, en rupture avec les modèles de commercialisation promoteur. L’agence indépendante intervient à trois niveaux distincts : l’estimation et la mise en marché des biens existants, la sélection de biens rentables avec audit exploitant préalable, et l’accompagnement fiscal sans empiéter sur les missions réglementées de l’expert-comptable ou du notaire.

Les données du marché montrent que trois frustrations reviennent systématiquement. Première friction : la difficulté à revendre un bien acquis en résidence de services sans connaître sa valorisation réelle sur le marché secondaire. Deuxième obstacle : l’absence d’audit de la santé financière de l’exploitant avant signature, créant un risque de non-renouvellement du bail commercial. Troisième point de blocage : la confusion entretenue entre conseil objectif et orientation commerciale vers des produits commissionnés par les promoteurs.

Cas réel : quand la promesse de rendement LMNP s’effondre

Un couple de cadres a investi en 2021 dans un studio étudiant LMNP à Clermont-Ferrand via un réseau de commercialisation. Rendement brut annoncé : 5,4%. Trois ans plus tard : taux d’occupation réel de 71% (contre 95% promis), rentabilité nette de 2,8%. Tentative de revente au prix d’achat : échec. Recours à une agence indépendante pour audit et estimation contradictoire : revente finalisée sous 5 mois avec limitation de la moins-value à 8%.

Cette triple expertise devient indispensable dans trois situations : la revente d’un bien LMNP acquis il y a plusieurs années, le premier investissement locatif sans connaissance du marché des résidences gérées, et l’arbitrage patrimonial nécessitant une valorisation objective contradictoire.

Les trois piliers d’expertise d’une agence LMNP indépendante

Une agence spécialisée LMNP se distingue par trois missions complémentaires qui structurent l’ensemble du parcours investisseur, de l’achat initial à la revente finale. Ces trois piliers — estimation/revente, sélection rigoureuse, accompagnement personnalisé — forment un triptyque de sécurisation face aux risques spécifiques du marché des résidences services.

Estimation et stratégie de revente sur le marché secondaire

Le marché secondaire du LMNP présente une particularité : l’absence de grille tarifaire standardisée et la rareté des transactions comparables récentes. Une agence spécialisée mobilise une méthodologie d’estimation contradictoire croisant trois critères : l’emplacement géographique et la demande locative du secteur, la qualité et la pérennité financière de l’exploitant, et l’analyse des clauses du bail commercial en cours (durée restante, indexation du loyer, conditions de renouvellement). Les agences performantes proposent une estimation sous 48 heures avec accès à un réseau d’acquéreurs qualifiés ciblant spécifiquement les résidences gérées.

Un investisseur de 58 ans, détenteur d’un T2 en résidence senior depuis 9 ans à Bourges, illustre cette valeur ajoutée. Souhaitant revendre pour arbitrage patrimonial, il reçoit une première estimation du promoteur d’origine à 128 000 € (prix d’achat initial 145 000 € en 2017). Transaction bloquée pendant 14 mois faute d’acquéreur. L’intervention d’une agence spécialisée révèle une sous-évaluation de 11% par rapport aux transactions comparables de résidences gérées dans le secteur. Nouvelle estimation à 143 000 €, vente finalisée sous 4 mois au prix de marché grâce au réseau d’acquéreurs LMNP de l’agence.

Sélection de biens rentables et sécurisés

La constitution d’un portefeuille de biens à proposer aux acquéreurs repose sur un audit pré-achat systématique. Cinq critères de sélection structurent cette expertise : la santé financière de l’exploitant (bilan des trois derniers exercices, fonds propres, taux d’endettement), l’historique du taux d’occupation réel de la résidence, la cohérence du prix au m² avec les transactions récentes du secteur, l’analyse des clauses du bail commercial (révision triennale, indexation, charges), et le calcul du rendement net réel après déduction de toutes les charges (syndic, taxe foncière, assurance, frais de gestion).

Les tendances 2025-2026 du marché montrent que l’écart entre rendement brut commercialisé et rendement net constaté est fréquemment observé par les associations de consommateurs. Une agence indépendante intègre cette réalité dès la présentation du bien, en fournissant une simulation détaillée incluant vacance locative potentielle et charges réelles. Les biens proposés affichent généralement une rentabilité nette estimée entre 4% et 6% selon les observateurs du marché, après application de tous les abattements.

Accompagnement fiscal et juridique personnalisé

L’optimisation fiscale du statut LMNP nécessite une compréhension fine des deux régimes disponibles : le micro-BIC avec abattement forfaitaire de 50% (plafonné à 23 000 € de recettes annuelles), et le régime réel permettant la déduction des charges et l’amortissement du bien immobilier et du mobilier. L’agence spécialisée clarifie les conditions d’éligibilité, les seuils de bascule entre régimes, et les conséquences fiscales à la revente. Cette mission se limite strictement au conseil d’orientation : la déclaration fiscale et la tenue de la comptabilité restent du ressort exclusif de l’expert-comptable.

L’accompagnement juridique porte sur la vérification des clauses contractuelles critiques : durée du bail commercial (9 ans minimum), modalités de révision du loyer, répartition des charges entre propriétaire et exploitant, garanties de paiement des loyers. L’agence alerte également sur les clauses abusives fréquemment constatées : indexation défavorable, obligation de travaux disproportionnée à la charge du propriétaire, ou absence de clause de solidarité en cas de changement d’exploitant.

Indépendance et conflit d’intérêts : décrypter les modèles économiques

L’erreur la plus couramment constatée sur le marché LMNP est la confusion entre trois acteurs aux modèles économiques radicalement différents : le promoteur immobilier qui construit et commercialise ses propres programmes avec une marge intégrée au prix de vente, le réseau de commercialisation qui perçoit des commissions des promoteurs partenaires pour orienter les acquéreurs vers leurs produits, et l’agence indépendante qui facture des honoraires transparents sans lien capitalistique avec les constructeurs.

Au-delà du choix de l’intermédiaire, certains pièges du LMNP sont récurrents lors de l’acquisition et de la gestion : clauses de bail défavorables, charges syndic sous-estimées lors de la commercialisation, vacance locative non anticipée dans les simulations de rentabilité. La transparence du modèle de rémunération constitue le premier indicateur de l’indépendance réelle d’un conseil.

| Critère d’évaluation | Agence spécialisée indépendante | Réseau de commercialisation promoteur | Achat direct (sans intermédiaire) |

|---|---|---|---|

| Indépendance vis-à-vis promoteurs | ✅ Totale – Aucune commission promoteur | ❌ Nulle – Rémunération sur vente produits partenaires | ✅ Totale mais manque d’expertise |

| Audit exploitant pré-achat | ✅ Systématique (bilan, occupation, ancienneté) | ⚠️ Rare ou superficiel | ❌ À la charge de l’investisseur (compétence requise) |

| Transparence honoraires | ✅ Grille tarifaire affichée, honoraires acheteur/vendeur | ⚠️ Commissions promoteur non affichées | ✅ Pas d’honoraires mais frais notaire seuls |

| Accompagnement revente marché secondaire | ✅ Expertise marché secondaire, réseau acquéreurs | ❌ Focus neuf uniquement | ❌ Gestion complète à assurer seul |

| Risque conflit d’intérêts | ✅ Faible si indépendance vérifiée | ❌ Élevé (orientation vers produits commissionnés) | ✅ Nul mais risque d’erreur d’appréciation |

Un trentenaire primo-accédant a été sollicité par un conseiller bancaire pour achat LMNP avec crédit à 1,9% sur 20 ans. Proposition d’un studio étudiant neuf à 89 000 € (rendement annoncé 5,1%). Impossibilité d’évaluer seul la qualité de l’exploitant, la pérennité du bail et la cohérence du prix au m². Recours à une agence indépendante pour audit pré-achat : révélation d’un prix au m² supérieur de 18% à la moyenne du marché local, exploitant en difficulté financière (bilan 2024), et clause de révision de loyer défavorable. Décision d’abandon du projet et réorientation vers un bien mieux positionné.

-

Demandez la liste exhaustive des commissions perçues (promoteurs, exploitants, gestionnaires) et leur montant

-

Exigez les références vérifiables de 3-5 biens vendus sur le marché secondaire (avec délai de revente)

-

Vérifiez l’existence d’une carte professionnelle agent immobilier (loi Hoguet) et garantie financière

-

Interrogez sur la méthodologie d’audit exploitant (accès bilans, critères santé financière)

-

Demandez un exemple de grille d’analyse comparative de biens (prix au m², rendement net, charges)

-

Questionnez sur le mode de rémunération : honoraires fixes ou pourcentage (et à la charge de qui)

-

Exigez transparence sur liens capitalistiques éventuels avec promoteurs ou exploitants

-

Demandez les statistiques de rendement NET réel moyen des biens vendus (pas le brut annoncé)

Résidences services et bail commercial : les fondamentaux à maîtriser

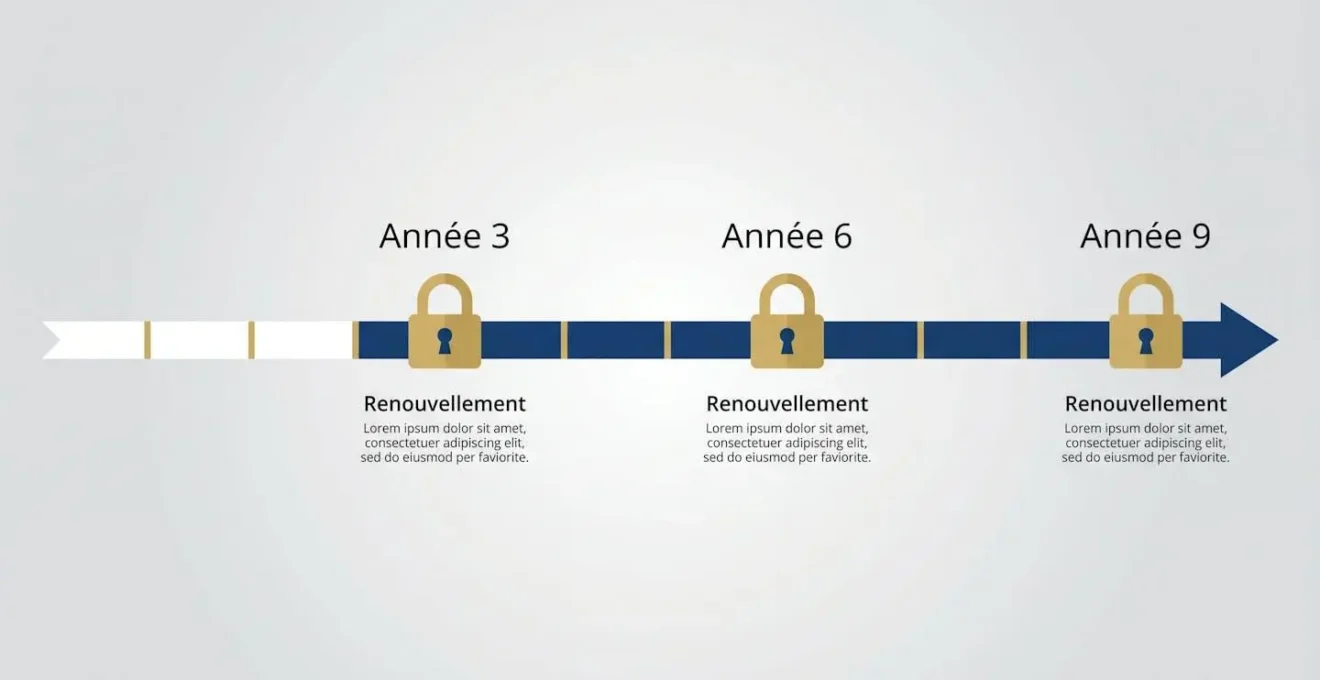

La sécurité juridique de l’investissement LMNP en résidence services repose sur un socle réglementaire précis : le bail commercial régi par le Code de commerce. Selon l’article L145-4 du Code de commerce, la durée du contrat de location ne peut être inférieure à neuf ans. Cette protection constitue le premier rempart contre l’interruption brutale des revenus locatifs.

Bail commercial L145-4 : bouclier juridique en résidence services

Le bail commercial (régi par l’article L145-4 du Code de commerce) est un contrat de location conclu entre le propriétaire d’un bien en résidence services et l’exploitant (société de gestion). D’une durée minimale de 9 ans (bail dit ‘3-6-9’), il garantit au locataire commercial un droit au renouvellement, sauf motif grave. Cette protection juridique assure la pérennité des revenus locatifs et la valorisation du bien. Contrairement au bail civil classique, le bail commercial ne peut être résilié unilatéralement par le propriétaire sans indemnité substantielle (indemnité d’éviction).

Trois échéances triennales rythment la vie du bail commercial : à l’issue de la troisième, sixième et neuvième année, le locataire dispose d’une faculté de résiliation avec préavis de six mois. Le propriétaire, lui, ne peut y mettre fin qu’au terme des 9 ans, et uniquement en versant une indemnité d’éviction correspondant au préjudice subi par l’exploitant. Cette asymétrie protège l’activité commerciale et garantit la stabilité des revenus pour l’investisseur.

Les implications de l’article L145-4 sur la protection du locataire commercial et les cas de résiliation méritent une analyse juridique approfondie, notamment concernant les motifs graves autorisant un refus de renouvellement (non-paiement des loyers, changement de destination des locaux sans autorisation). La jurisprudence récente confirme que ces motifs sont interprétés restrictivement par les tribunaux, renforçant la sécurité du propriétaire bailleur.

L’analyse des transactions récentes révèle que la durée restante du bail commercial influence directement la valorisation du bien lors de la revente. Un bien dont le bail arrive à échéance dans 12 à 18 mois subit généralement une décote couramment constatée sur le marché, l’acquéreur intégrant le risque de non-renouvellement. À l’inverse, un bail récemment signé ou renouvelé constitue un argument de valorisation, l’acquéreur bénéficiant d’une visibilité sur 8 à 9 ans de revenus sécurisés.

Questions fréquentes sur le recours à une agence LMNP

Quels sont les honoraires moyens d’une agence spécialisée LMNP pour un achat ?

Les honoraires varient généralement entre 3% et 5% du prix d’acquisition, à la charge de l’acquéreur ou du vendeur selon négociation. Certaines agences facturent des honoraires forfaitaires (2 000 à 4 000 €) pour l’accompagnement pré-achat. Exigez systématiquement une grille tarifaire écrite avant engagement.

Combien de temps faut-il pour revendre un bien LMNP sur le marché secondaire ?

Le délai moyen observé par les agences spécialisées oscille entre 4 et 8 mois via un réseau d’acquéreurs qualifiés. Les biens bien situés (métropoles, villes universitaires) se revendent plus rapidement. Sans agence, la durée peut s’étendre à 12-18 mois. Le bilan 2025 de BPCE L’Observatoire souligne que, sans dispositif de soutien à l’investissement locatif, les ventes issues de la promotion immobilière resteraient à leur niveau plancher.

Une agence indépendante peut-elle garantir le rendement locatif annoncé ?

Non, aucune agence ne peut légalement garantir un rendement futur. En revanche, une agence sérieuse fournit des simulations basées sur l’historique réel d’occupation (3-5 dernières années), les charges constatées et la fiscalité applicable. Méfiez-vous des promesses de rendement brut sans détail des charges ni taux de vacance.

Quelle est la différence entre une agence LMNP et un promoteur immobilier ?

Un promoteur construit et commercialise ses propres programmes neufs, avec une marge intégrée au prix de vente. Une agence LMNP indépendante sélectionne des biens sur le marché (neuf ou secondaire) sans lien capitalistique avec le promoteur, et perçoit des honoraires transparents. L’indépendance réelle se vérifie par la transparence sur les commissions et l’accès au marché secondaire.

Que se passe-t-il si l’exploitant de la résidence services fait faillite ?

En cas de défaillance de l’exploitant, le bail commercial peut être résilié ou repris par un nouvel exploitant. Le risque principal : interruption des loyers et difficulté de revente. Une agence spécialisée audite la santé financière de l’exploitant avant achat (bilan, fonds propres, taux d’endettement). Privilégiez les exploitants nationaux établis avec historique supérieur à 10 ans.

Plutôt que de conclure, posez-vous cette question : l’interlocuteur actuel accepte-t-il de présenter des biens du marché secondaire (pas uniquement du neuf promoteur), de fournir les bilans des exploitants, et de détailler par écrit toutes les commissions perçues ? Si la réponse est non à l’une de ces trois exigences, l’indépendance affichée mérite d’être questionnée. La transparence totale reste le seul critère objectif de l’absence de conflit d’intérêts.

Limites de ce guide

- Cet article présente les missions générales d’une agence spécialisée LMNP et ne constitue pas un audit personnalisé de la situation patrimoniale.

- Les rendements locatifs mentionnés sont indicatifs et dépendent de multiples facteurs (localisation, exploitant, taux d’occupation réel, charges).

- La fiscalité LMNP évolue régulièrement : vérifiez les dispositions en vigueur sur impots.gouv.fr ou auprès d’un expert-comptable.

- Le choix d’une agence engage le patrimoine : exigez transparence sur les honoraires, l’indépendance réelle et les références vérifiables.

Risques explicites :

- Risque de conflit d’intérêts si l’agence perçoit des commissions de promoteurs sans transparence.

- Risque de surévaluation ou sous-évaluation du bien en l’absence d’expertise indépendante contradictoire.

- Risque de non-renouvellement du bail commercial par l’exploitant (impact sur rentabilité et valorisation).

Pour toute décision patrimoniale engageante, consultez un conseiller en gestion de patrimoine certifié (CIF/CGPI) ou notaire.